Averigua fácilmente las cuotas restantes de tu préstamo de ANSES

¿Te preguntas cuántas cuotas te quedan por pagar de tu préstamo de Ansés? En este artículo te enseñaré paso a paso cómo calcularlo de manera sencilla y precisa. No te pierdas esta información clave para tener un mejor control de tus finanzas personales. ¡Sigue leyendo en PréstamoYa!

⭐ Índice de contenido

- ¿Cuántas cuotas me quedan del préstamo de ANSES?: Descubre cómo calcularlo y controla tus finanzas

- Subtítulo 1: ¿Cómo calcular el número de cuotas restantes de mi préstamo de ANSES?

- Subtítulo 2: ¿Qué aspectos considerar al conocer el número de cuotas restantes?

- Subtítulo 3: ¿Qué acciones puedo tomar según el número de cuotas restantes?

¿Cuántas cuotas me quedan del préstamo de ANSES?: Descubre cómo calcularlo y controla tus finanzas

Para saber cuántas cuotas te quedan del préstamo de ANSES, puedes seguir estos pasos:

1. Primero, debes saber cuál es el monto total del préstamo y la cantidad de cuotas que acordaste al momento de solicitarlo. Esto lo puedes encontrar en el contrato o en la documentación que te entregaron.

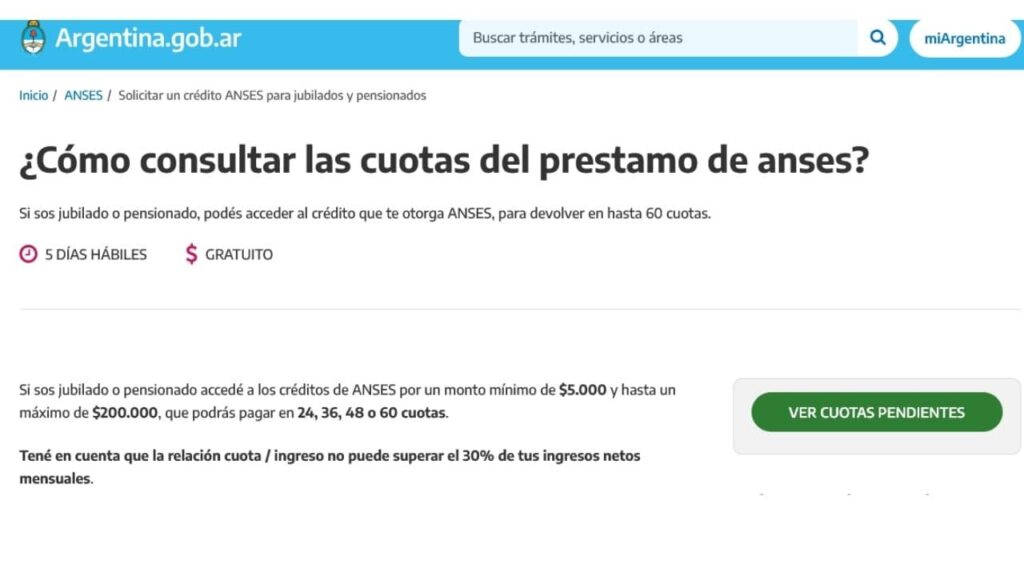

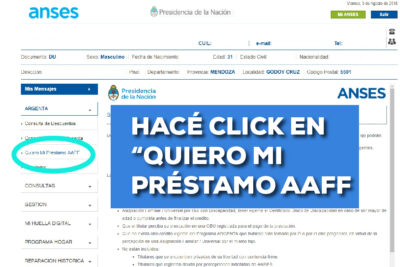

2. Luego, verifica qué cantidad de cuotas has pagado hasta el momento. Puedes revisar tus comprobantes de pago o consultar el estado de tu préstamo a través del sitio web de ANSES.

3. Resta la cantidad de cuotas pagadas al total de cuotas acordadas. Este resultado te indicará cuántas cuotas te quedan por pagar.

Es importante tener en cuenta que los cálculos pueden variar en caso de haber realizado pagos adicionales o si se han aplicado intereses o cargos extra.

Recuerda llevar un control de tus finanzas es fundamental para tener una buena salud económica. Mantener el control de tus deudas, como los préstamos, te permitirá tomar decisiones financieras informadas y evitar sorpresas desagradables en el futuro.

Subtítulo 1: ¿Cómo calcular el número de cuotas restantes de mi préstamo de ANSES?

Calcular el número de cuotas restantes de tu préstamo de ANSES es esencial para una buena planificación financiera. A continuación, te explicamos cómo hacerlo paso a paso:

- Obtén el monto total del préstamo: Accede a tu cuenta de ANSES o consulta el contrato del préstamo para conocer el monto total que te fue otorgado.

- Verifica la tasa de interés anual: Consulta los términos y condiciones del préstamo para conocer la tasa de interés anual aplicada.

- Calcula la cantidad de cuotas pagadas: Revisa tus estados de cuenta o comprobantes de pago para determinar cuántas cuotas ya has abonado.

- Determina la duración del préstamo: Divide el monto total del préstamo por el importe de cada cuota mensual para conocer la duración estimada del préstamo en meses.

- Resta las cuotas pagadas al total de cuotas: Resta la cantidad de cuotas pagadas al número total de cuotas estimadas para obtener el número de cuotas restantes.

Subtítulo 2: ¿Qué aspectos considerar al conocer el número de cuotas restantes?

Conocer el número de cuotas restantes de tu préstamo de ANSES te permite tomar decisiones financieras más informadas. Algunos aspectos importantes a considerar son:

- Plazo de cancelación: Si te quedan pocas cuotas, puedes evaluar la posibilidad de adelantar pagos y cancelar el préstamo antes de tiempo.

- Tasa de interés aplicada: Verifica si la tasa de interés sigue siendo competitiva en comparación con otras opciones de financiamiento disponibles en el mercado.

- Capacidad de pago: Analiza tu situación financiera actual y evalúa si puedes seguir afrontando las cuotas restantes sin comprometer tu estabilidad económica.

- Oportunidad de invertir: Si te queda un número significativo de cuotas, puedes considerar destinar esos fondos a una inversión que genere un rendimiento superior al costo financiero del préstamo.

Subtítulo 3: ¿Qué acciones puedo tomar según el número de cuotas restantes?

Dependiendo del número de cuotas restantes de tu préstamo de ANSES, puedes considerar diferentes acciones para mejorar tu situación financiera:

- Menos de 6 cuotas: Si te quedan pocas cuotas, evalúa la posibilidad de realizar prepagos para adelantar el pago del préstamo y ahorrar en intereses.

- Entre 6 y 12 cuotas: Puedes evaluar opciones de refinanciamiento con tasas de interés más favorables o buscar alternativas de consolidación de deudas.

- Más de 12 cuotas: Considera destinar los fondos que destinabas a pagar el préstamo a inversiones que generen un rendimiento superior al costo financiero del préstamo.

Todo lo que necesitas saber sobre cómo obtener un nuevo préstamo de ANSES

Guía completa: Cómo solicitar un préstamo para pensionados y obtenerlo con éxito

Descubre cómo saber si tienes un préstamo en ANSES: Guía paso a paso

¿Cómo saber si me depositaron el préstamo de la Asignación Universal por Hijo (AUH)? Descubre los pasos para verificar tu depósito

Consejos para solicitar un préstamo teniendo otro: ¡Aprende a gestionar tus finanzas con éxito!

Consejos para obtener un préstamo solo con DNI de manera eficiente

Subir

Deja una respuesta