Descubre cómo calcular el interés de un préstamo de forma sencilla y precisa

¡Bienvenidos a PréstamoYa! En este artículo aprenderás cómo calcular el interés de un préstamo. Te mostraremos los pasos necesarios para determinar la cantidad exacta que pagarás por concepto de intereses, y así tomar decisiones financieras informadas. ¡No te lo pierdas!

⭐ Índice de contenido

El interés: clave para calcular el costo real de un préstamo en Finanzas

El interés es un elemento clave al calcular el costo real de un préstamo en finanzas. El interés representa el precio que se paga por utilizar el dinero prestado y se expresa como un porcentaje sobre el monto inicial del préstamo. Es importante entender que el interés no solo considera la tasa de interés nominal, sino también la frecuencia de los pagos y el plazo del préstamo.

El interés compuesto es la forma más común de calcular el costo real de un préstamo. En este caso, los intereses se acumulan sobre el saldo principal pendiente de pago, lo que significa que cada vez que se realiza un pago, una parte cubre los intereses y otra reduce el saldo principal. A medida que avanzan los pagos, la proporción de intereses disminuye y la de capital aumenta.

Es importante mencionar que el cálculo del costo real de un préstamo debe incluir también otros cargos asociados, como comisiones, seguros u otros gastos administrativos. Estos costos adicionales pueden tener un impacto significativo en el costo total del préstamo.

Para calcular el costo real de un préstamo, es recomendable utilizar herramientas como la Tasa Anual Equivalente (TAE), que proporciona una visión completa de todos los costos involucrados. La TAE incluye tanto la tasa de interés nominal como los costos adicionales, expresándolos como un porcentaje anual.

En conclusión, el interés es un elemento fundamental para calcular el costo real de un préstamo en finanzas. Es necesario considerar tanto la tasa de interés nominal como otros costos asociados, y utilizar herramientas como la TAE para obtener una visión completa del costo total del préstamo.

Subtítulo 1: ¿Qué es el interés de un préstamo?

Respuesta: El interés de un préstamo es el costo adicional que se debe pagar por el dinero prestado. Es una forma de compensación que el prestamista recibe a cambio de prestar su dinero. El interés se expresa como un porcentaje del monto prestado y se calcula sobre el saldo pendiente del préstamo.

Subtítulo 2: ¿Cómo se calcula el interés de un préstamo?

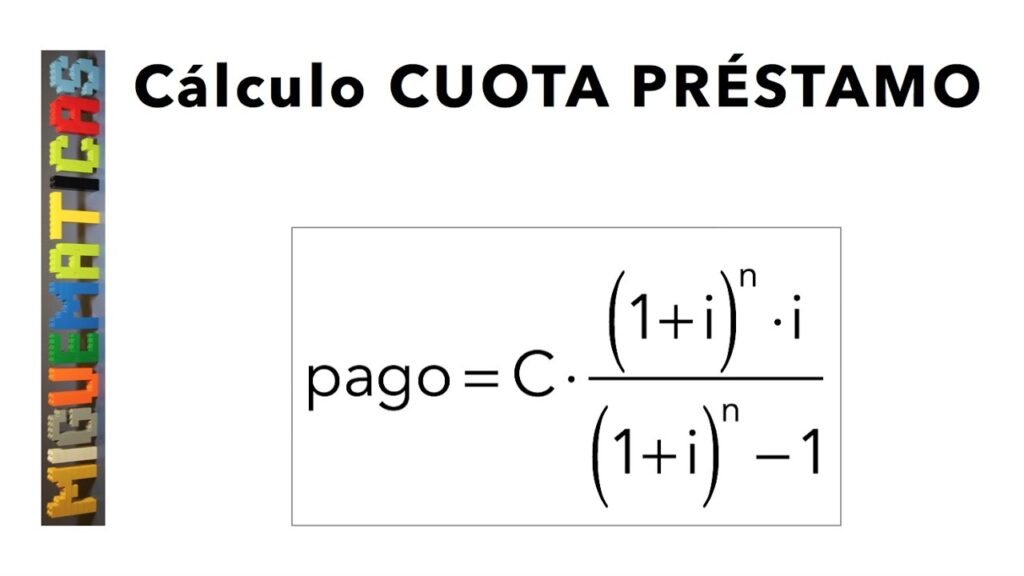

Respuesta: Para calcular el interés de un préstamo, generalmente se utiliza la fórmula del interés compuesto. Esta fórmula tiene en cuenta el monto del préstamo, la tasa de interés y el plazo del préstamo. El interés compuesto significa que los intereses se acumulan sobre el saldo pendiente del préstamo, lo que resulta en pagos más altos al principio y menores al final del préstamo.

La fórmula básica para calcular el interés de un préstamo es la siguiente:

[

text{Interés} = text{Monto del préstamo} times text{Tasa de interés} times text{Tiempo}

]

Donde:

- Monto del préstamo: es la cantidad total de dinero prestado.

- Tasa de interés: es el porcentaje anual que se aplica sobre el préstamo.

- Tiempo: es el plazo del préstamo en años.

Una vez que se calcula el interés, se suma al monto del préstamo para obtener el total a pagar.

Subtítulo 3: ¿Qué factores influyen en el cálculo del interés de un préstamo?

Respuesta: Varios factores pueden influir en el cálculo del interés de un préstamo. Algunos de los factores más comunes son:

1. Tasa de interés: La tasa de interés determinada por el prestamista es uno de los principales factores que afectan el costo del préstamo. Cuanto mayor sea la tasa de interés, mayor será el costo total del préstamo.

2. Plazo del préstamo: El tiempo durante el cual se realizarán los pagos del préstamo también influye en el cálculo del interés. A mayor plazo, mayor será la cantidad total de intereses pagados.

3. Tipo de interés: Dependiendo del tipo de interés (fijo o variable), el cálculo del interés puede variar. En el caso de un interés fijo, la tasa se mantiene constante durante toda la vida del préstamo, mientras que en un interés variable, la tasa puede cambiar según las condiciones del mercado.

4. Amortización del préstamo: La forma en que se realizan los pagos del préstamo también puede afectar el cálculo del interés. Si se realiza una amortización constante, se pagará más interés al principio y menos al final del préstamo, mientras que si se utiliza una amortización creciente, los intereses pueden ser más altos al comienzo del préstamo.

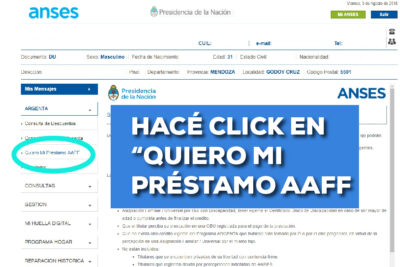

Todo lo que necesitas saber sobre cómo obtener un nuevo préstamo de ANSES

Guía completa: Cómo solicitar un préstamo para pensionados y obtenerlo con éxito

Descubre cómo saber si tienes un préstamo en ANSES: Guía paso a paso

¿Cómo saber si me depositaron el préstamo de la Asignación Universal por Hijo (AUH)? Descubre los pasos para verificar tu depósito

Consejos para solicitar un préstamo teniendo otro: ¡Aprende a gestionar tus finanzas con éxito!

Consejos para obtener un préstamo solo con DNI de manera eficiente

Subir

Deja una respuesta