Cómo evaluar de manera efectiva un préstamo bancario: consejos y herramientas para tomar decisiones financieras informadas

En este artículo de PréstamoYa! te enseñaremos cómo evaluar un préstamo bancario. Descubre qué aspectos debes considerar antes de firmar un contrato, como la tasa de interés, plazos de pago y comisiones. Aprende a tomar decisiones financieras responsables para garantizar tu estabilidad económica.

⭐ Índice de contenido

Cómo evaluar correctamente un préstamo bancario en el ámbito de las Finanzas

Para evaluar correctamente un préstamo bancario en el ámbito de las Finanzas, es importante tener en cuenta varios aspectos clave. Uno de los primeros puntos a considerar es la tasa de interés del préstamo. Esta tasa determinará el costo del dinero que se está tomando prestado y afectará directamente el monto de los pagos mensuales.

Otro elemento fundamental a evaluar es el plazo del préstamo, es decir, el tiempo en el cual se debe realizar la devolución del dinero prestado. El plazo tiene un impacto directo en la cantidad de intereses que se pagarán durante la vida del préstamo.

Además, es importante analizar las condiciones y requisitos establecidos por el banco para otorgar el préstamo. Esto incluye aspectos como el historial crediticio del solicitante, la capacidad de pago y la estabilidad financiera.

También es relevante tener en cuenta las comisiones y costos adicionales asociados al préstamo. Algunos ejemplos de estos cargos pueden ser comisiones por apertura, seguros obligatorios, penalizaciones por pagos anticipados o tardíos, entre otros. Estos gastos adicionales pueden impactar significativamente el costo total del préstamo.

Un factor crítico para evaluar la conveniencia de un préstamo es comparar las diferentes ofertas disponibles en el mercado. Existen múltiples entidades financieras que ofrecen préstamos, por lo que es importante comparar las tasas de interés, plazos y condiciones ofrecidas por cada una.

Finalmente, es esencial hacer un análisis exhaustivo de la capacidad de pago personal. Esto implica evaluar los ingresos y gastos mensuales para determinar si se podrá hacer frente a los pagos del préstamo sin poner en riesgo la estabilidad financiera personal.

En resumen, para evaluar correctamente un préstamo bancario en el ámbito de las Finanzas, se deben considerar aspectos como la tasa de interés, el plazo del préstamo, las condiciones y requisitos establecidos, las comisiones y costos adicionales, así como la capacidad de pago personal. Comparar diferentes opciones en el mercado también es fundamental antes de tomar una decisión.

Evaluación de la capacidad de pago

La capacidad de pago es un factor clave al evaluar un préstamo bancario. Para determinar si un solicitante puede cumplir con los pagos mensuales, se deben analizar cuidadosamente los ingresos y gastos. Es importante considerar los ingresos estables y recurrentes, así como los gastos fijos y variables. Además, se debe calcular el porcentaje de endeudamiento, es decir, la proporción de los ingresos mensuales que se destina al pago de deudas. Un porcentaje saludable no supera el 40% de los ingresos totales.

Análisis de la solvencia y estabilidad financiera

Al evaluar un préstamo bancario, es fundamental considerar la solvencia y estabilidad financiera del solicitante. Se deben examinar aspectos como el historial crediticio, los activos y pasivos, y la trayectoria laboral. Un historial crediticio positivo, una sólida posición patrimonial y una continuidad en el empleo son señales de solvencia y estabilidad financiera. Estos factores aumentarán las posibilidades de obtener un préstamo y conseguir mejores condiciones.

Evaluación de la tasa de interés y condiciones del préstamo

No solo es importante evaluar la capacidad de pago y la solvencia, sino también las condiciones del préstamo en sí. Se deben comparar diferentes opciones de préstamos para obtener la mejor tasa de interés y evaluar las cláusulas y condiciones asociadas. Se debe prestar especial atención a aspectos como las comisiones, los plazos de pago, las penalizaciones por pagos anticipados y las condiciones en caso de incumplimiento. Tomarse el tiempo para analizar estas condiciones ayudará a evitar sorpresas desagradables en el futuro.

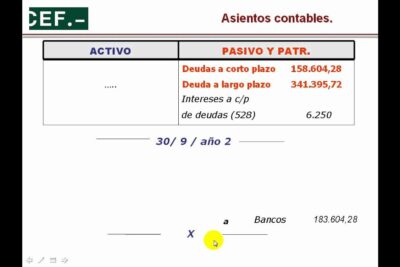

Cómo registrar un préstamo a un tercero en tus libros contables

El paso a paso: Cómo hacer un pagaré de préstamo correctamente

Consejos y pasos para obtener un préstamo hipotecario para la vivienda

Consejos para adquirir un préstamo en Mundo Mujer: ¡Toma las riendas de tus finanzas hoy!

Cómo obtener un préstamo a pesar de estar reportado en Datacrédito: Guía completa

Guía completa: Cómo redactar un documento para préstamo de dinero

Subir

Deja una respuesta