Cómo calcular la cancelación anticipada de un préstamo: conoce los pasos clave para ahorrar dinero

¡Bienvenidos a PréstamoYa! En este artículo aprenderás cómo calcular la cancelación anticipada de un préstamo, una opción que te permitirá ahorrar dinero y terminar antes con tu deuda. Descubre las claves para realizar este cálculo de manera efectiva y tomar decisiones financieras acertadas. ¡No te lo pierdas!

⭐ Índice de contenido

Cómo calcular la cancelación anticipada de un préstamo: consejos y estrategias financieras.

La cancelación anticipada de un préstamo puede resultar beneficioso para reducir la deuda y ahorrar en intereses a largo plazo. Aquí te presento algunos consejos y estrategias financieras para calcularla correctamente.

1. Comprueba las condiciones del préstamo: Antes de calcular la cancelación anticipada, es importante revisar el contrato del préstamo para determinar si existe alguna penalización por pagos anticipados. Algunas entidades financieras pueden cobrar una comisión por este tipo de cancelaciones, por lo que debes tenerlo en cuenta en tu cálculo.

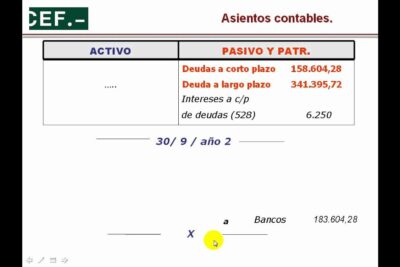

2. Calcula el saldo restante: Para determinar la cantidad exacta que debes pagar para cancelar anticipadamente el préstamo, debes calcular el saldo restante. Esto implica sumar los pagos pendientes de capital e intereses. Asegúrate de utilizar la fecha actual como referencia.

3. Negocia con el prestamista: En algunos casos, es posible negociar con el prestamista para obtener algún tipo de descuento en la cancelación anticipada. Si tienes buenas relaciones con el banco o entidad financiera, puedes intentar solicitar una reducción en los intereses acumulados o incluso eliminar la comisión por cancelación anticipada.

4. Considera el impacto en tu presupuesto: Antes de realizar la cancelación anticipada, evalúa cuidadosamente el impacto en tu presupuesto mensual. Asegúrate de que puedes permitirte pagar la suma total sin poner en riesgo tus finanzas personales.

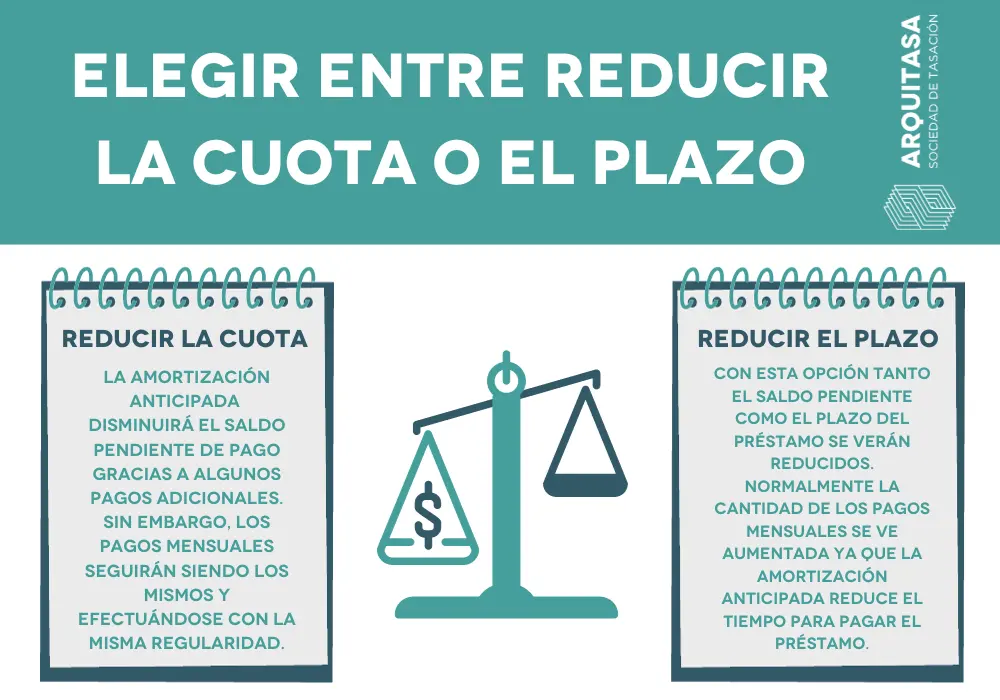

5. Evalúa la rentabilidad de la cancelación anticipada: Por último, considera si la cancelación anticipada del préstamo es la opción más rentable para ti. Si los intereses que ahorrarás superan las penalizaciones o comisiones, puede ser una decisión financiera acertada.

Recuerda que es importante asesorarse adecuadamente antes de realizar cualquier cancelación anticipada de un préstamo. Un experto en finanzas podrá guiarte y calcular de forma precisa el costo y beneficio de esta acción.

Cálculo de la cancelación anticipada de un préstamo

¿Qué es la cancelación anticipada de un préstamo?

La cancelación anticipada de un préstamo es cuando decides pagar el saldo pendiente de tu préstamo antes de la fecha de vencimiento acordada inicialmente.

¿Por qué considerar la cancelación anticipada?

La cancelación anticipada puede ser una estrategia financiera inteligente, ya que te permite ahorrar en intereses a largo plazo y te libera de la carga de la deuda más rápido. Además, puedes mejorar tu calificación crediticia al demostrar responsabilidad y capacidad para cumplir con tus obligaciones financieras.

¿Cómo calcular la cancelación anticipada de un préstamo?

Para calcular la cancelación anticipada de un préstamo, debes considerar varios factores. Primero, verifica si tu préstamo tiene alguna penalización por cancelación anticipada. Si es así, determina la cantidad exacta que deberás pagar como penalización. Luego, calcula el saldo pendiente de tu préstamo, incluyendo los intereses acumulados hasta la fecha en que deseas efectuar la cancelación anticipada. Por último, compara este monto con el saldo pendiente sin incluir intereses futuros. Si el ahorro en intereses supera la penalización por cancelación anticipada, podría ser beneficioso para ti cancelar el préstamo de forma anticipada.

Cómo registrar un préstamo a un tercero en tus libros contables

El paso a paso: Cómo hacer un pagaré de préstamo correctamente

Consejos y pasos para obtener un préstamo hipotecario para la vivienda

Consejos para adquirir un préstamo en Mundo Mujer: ¡Toma las riendas de tus finanzas hoy!

Cómo obtener un préstamo a pesar de estar reportado en Datacrédito: Guía completa

Guía completa: Cómo redactar un documento para préstamo de dinero

Subir

Deja una respuesta