¿Cómo se contabiliza un préstamo otorgado a un empleado? Guía completa y ejemplos prácticos

¡Bienvenidos a PréstamoYa!, tu fuente confiable de información financiera. En este artículo, te explicaremos detalladamente cómo se contabiliza un préstamo a un empleado. Aprenderás los pasos necesarios para registrar correctamente esta transacción y garantizar la transparencia en tus estados financieros. Descubre ahora mismo cómo gestionar eficientemente los préstamos otorgados a tus trabajadores. ¡No te lo pierdas!

⭐ Índice de contenido

- Contabilización de préstamos a empleados: ¿Cómo registrarlos correctamente en el ámbito financiero?

- Contabilización de un préstamo a un empleado en el contexto de Finanzas

- Registro contable del préstamo otorgado al empleado

- Amortización del préstamo en los registros contables

- Registro de los intereses generados por el préstamo

Contabilización de préstamos a empleados: ¿Cómo registrarlos correctamente en el ámbito financiero?

La contabilización de préstamos a empleados es un proceso importante en el ámbito financiero. Para registrarlos correctamente, se deben seguir ciertas pautas.

En primer lugar, es necesario crear una cuenta específica en el libro mayor para los préstamos a empleados. Esta cuenta se puede llamar "Préstamos a Empleados" y se clasifica dentro del pasivo a corto plazo.

Cuando se otorga un préstamo a un empleado, se debe registrar el monto prestado como un débito en la cuenta de Préstamos a Empleados. Se utilizan las etiquetas HTML para resaltar que el monto prestado es una entrada en el registro contable.

A continuación, se registra el crédito en la cuenta correspondiente al efectivo o cuenta bancaria desde donde se realizó el desembolso del préstamo. Esto se hace para reflejar la salida de efectivo de la empresa. Nuevamente, se utilizan las etiquetas HTML para destacar esta transacción.

Con el tiempo, cuando el empleado comienza a pagar el préstamo, se deben registrar los pagos recibidos en la cuenta de Préstamos a Empleados como un crédito. Esto disminuirá el saldo pendiente del préstamo. Otra vez, se usan las etiquetas HTML para resaltar esta acción.

Es importante realizar un seguimiento de los pagos realizados por cada empleado y mantener un registro actualizado de los saldos pendientes. Esto permitirá llevar un control adecuado de los préstamos y facilitará la administración financiera.

En resumen, la contabilización de préstamos a empleados implica registrar el monto prestado como un débito en la cuenta de Préstamos a Empleados y registrar los pagos recibidos como un crédito en la misma cuenta. También se debe reflejar la salida de efectivo en la cuenta correspondiente al desembolso del préstamo. Estas acciones deben realizarse utilizando las etiquetas HTML para resaltar las transacciones relevantes en el registro contable.

Contabilización de un préstamo a un empleado en el contexto de Finanzas

Registro contable del préstamo otorgado al empleado

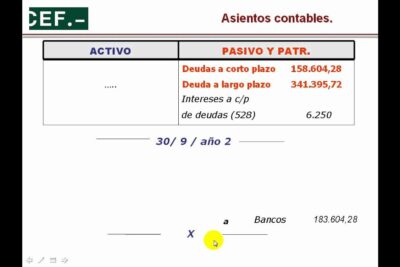

El primer paso para contabilizar un préstamo otorgado a un empleado es registrar el desembolso del mismo en las cuentas contables correspondientes. Para ello, se debe realizar un asiento contable en el cual se debita la cuenta de préstamos a empleados, reflejando así el aumento de la deuda de la empresa hacia el empleado, y se acredita la cuenta de caja o bancos, ya que implica una salida de dinero de la empresa.

Ejemplo de asiento contable:

Préstamos a empleados Debito $X

Caja / Bancos Crédito $X

Amortización del préstamo en los registros contables

Una vez registrado el préstamo, se debe establecer un plan de amortización que permita reflejar los pagos realizados por el empleado. Generalmente, estos pagos incluyen el capital del préstamo más los intereses correspondientes.

Para contabilizar cada pago, se realizará un asiento contable en el cual se debita la cuenta de préstamos a empleados, disminuyendo así la deuda pendiente, y se acreditarán las cuentas de caja o bancos según corresponda, ya que implica una entrada de dinero a la empresa.

Ejemplo de asiento contable para un pago:

Préstamos a empleados Debito $X

Caja / Bancos Crédito $X

Registro de los intereses generados por el préstamo

Además de la amortización del capital, es importante tener en cuenta que los préstamos generan intereses que deben ser registrados contablemente. Para ello, es necesario realizar un asiento contable periódico, en el cual se debita la cuenta de gastos por intereses, reflejando así el incremento en los gastos financieros, y se acredita la cuenta de ingresos financieros.

Ejemplo de asiento contable para el registro de intereses:

Gastos por intereses Debito $X

Ingresos financieros Crédito $X

Cómo registrar un préstamo a un tercero en tus libros contables

El paso a paso: Cómo hacer un pagaré de préstamo correctamente

Consejos y pasos para obtener un préstamo hipotecario para la vivienda

Consejos para adquirir un préstamo en Mundo Mujer: ¡Toma las riendas de tus finanzas hoy!

Cómo obtener un préstamo a pesar de estar reportado en Datacrédito: Guía completa

Guía completa: Cómo redactar un documento para préstamo de dinero

Subir

Deja una respuesta